Nhiều người muốn về hưu sớm

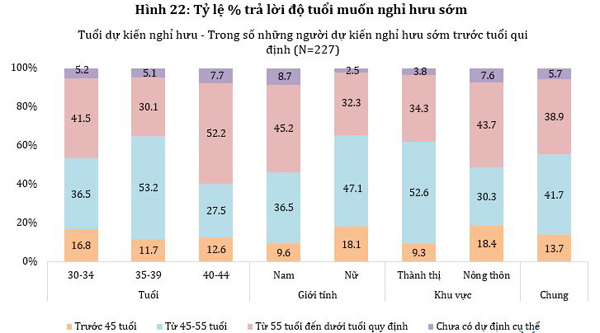

Nhiều người muốn về hưu sớmNghiên cứu “Mức độ sẵn sàng cho cuộc sống độc lập khi về già” trên 2.019 đối tượng từ 30 - 44 tuổi, tại 6 tỉnh thành phố thuộc các vùng kinh tế đại diện phạm vi quốc gia do Viện Khoa học Lao động và Xã hội và Viện Nghiên cứu Y - Xã hội học phối hợp thực hiện với sự hỗ trợ của công ty bảo hiểm nhân thọ Prudential Việt Nam cho thấy, hơn một nửa số người ở thành thị có dự định nghỉ hưu sớm ở độ tuổi 45 - 55 (52,6%), khoảng 38,93% dự kiến nghỉ hưu ở độ tuổi từ 55 đến dưới tuổi quy định.

|

| Tỷ lệ dự kiến nghỉ hưu theo từng độ tuổi, giới tính và khu vực |

Theo đó, dịch Covid-19 đã ảnh hưởng nghiêm trọng đến thu nhập của nhóm được khảo sát, hơn 80% người nói rằng thu nhập của họ bị giảm và 65% người có thu nhập giảm trên 20%.

Mặc dù nhiều người có ý định về hưu sớm nhưng đi kèm theo mong muốn này là áp lực từ bài toán thu nhập, tiết kiệm và đầu tư trong hiện tại và tương lai.

Theo PGS.TS Giang Thanh Long - Giảng viên cao cấp Đại học Kinh tế Quốc dân, chuyên gia nghiên cứu cao cấp Viện Nghiên cứu Y - Xã hội học, đại diện nhóm nghiên cứu cho biết, nhóm tuổi 30 - 44 được xem là nhóm quan trọng, do không chỉ đang tăng về số lượng và tỷ lệ trong tổng dân số, mà còn là nhóm có thu nhập bình quân đầu người cao nhất.

Điều đáng chú ý là nhóm này sẽ bước sang độ tuổi "về già'' trong khoảng 15 năm nữa, đây cũng là khoảng thời gian mà Việt Nam từ thời kỳ “dân số vàng” bước sang thời kỳ “dân số già”, đồng nghĩa với gánh nặng an sinh xã hội sẽ cao hơn.

|

| PGS.TS Giang Thanh Long (thứ 2 bên trái sang) tại hội thảo |

Đặc biệt, đánh giá về triển vọng cuộc sống hưu trí và cuộc sống khi về già, PGS.TS Giang Thanh Long chia sẻ, mức độ tự tin về chuẩn bị cho cuộc sống tuổi già theo cả độ tuổi, giới tính và khu vực còn chưa cao, đặc biệt về mặt tài chính (đạt hơn 5/10 điểm).

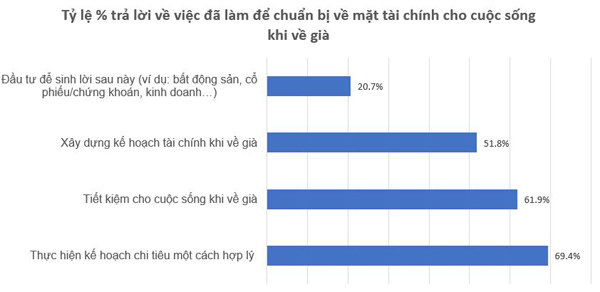

Khảo sát cho thấy, nguồn tài chính để về hưu phần lớn đến từ các khoản lương hưu hoặc các khoản tiết kiệm. Dù vậy, tỷ lệ dự kiến có nguồn thu nhập từ lương hưu chưa cao, chỉ chiếm 32,43%, đi cùng đó là tỷ lệ người tham gia BHXH và kỳ vọng về thu nhập đủ sống từ hưu trí còn thấp. Thậm chí, có gần 5% người tham gia khảo sát chia sẻ rằng, không biết hoặc sẽ không có nguồn thu nhập nào khi về già.

Khảo sát cũng thể hiện mặc dù tỷ lệ mong muốn độc lập khi về già ở mức cao, nhưng tỷ lệ lên kế hoạch chỉ ở mức 28,4%. Có thể thấy, việc lên kế hoạch cho một cuộc sống hưu trí viên mãn chưa đi sát với ý định về hưu sớm.

Nâng cao nhận thức về thu nhập, tiết kiệm và đầu tư

Theo bà Trần Bích Thủy - Giám đốc Quốc gia - Tổ chức Hỗ trợ người cao tuổi quốc tế tại Việt Nam (HelpAge International), để chuẩn bị cho cuộc sống về hưu như mong đợi, ngoài việc chuẩn bị một sức khỏe tốt, cần phải nâng cao mức thu nhập từ việc làm. Tuy nhiên, thách thức là phần lớn những người trẻ đang có mức thu nhập thấp, thậm chí chưa đủ lo cho cuộc sống hiện tại.

|

| Bà Trần Bích Thủy - Giám đốc Quốc gia - Tổ chức Hỗ trợ người cao tuổi quốc tế tại Việt Nam (HelpAge International) |

Một thách thức khác mà TS. Nguyễn Hữu Dũng - Nguyên Viện trưởng Viện Khoa học Lao động và Xã hội lưu ý là khả năng tích lũy về thu nhập của hai nhóm người trẻ và già, khả năng tạo thu nhập sau khi nghỉ hưu của mỗi người là khác nhau. Thêm nữa, bức tranh về gánh nặng thu nhập cần làm rõ hơn khi nhiều người cao tuổi sau khi nghỉ hưu vẫn là trụ cột thu nhập của gia đình.

Do đó, thách thức của người trẻ là vừa phải tăng tốc tạo thu nhập, vừa có kế hoạch cho bài toán tiết kiệm trong dài hạn, để chuẩn bị cho kế hoạch về hưu sớm trong tương lai.

|

| Thực hiện kế hoạch chi tiêu hợp lý, tiết kiệm và xây dựng kế hoạch tài chính là 3 việc nên ưu tiên để chuẩn bị cho cuộc sống về già |

Ngoài ra, vấn đề tiết kiệm cũng là một thách thức cho người Việt nói chung hiện nay, ông Long cho biết. Thống kê ở thời kỳ dân số vàng của Nhật Bản cho thấy tỷ lệ tiết kiệm lên đến 53%, con số này được đầu tư lại vào nền kinh tế để tạo thu nhập cho tương lai. Trái lại, tỷ lệ tiết kiệm của Việt Nam ở thời kỳ dân số vàng hiện chỉ khoảng 28%.

Nhưng nhìn về hướng tích cực, ngày càng có nhiều người trẻ có nhận thức về việc tiết kiệm. Theo thống kê trong khảo sát trên, nhận thức của người dân hiện nay về bảo hiểm tốt hơn trước. Hơn một nửa (52,31%) người khảo sát cho rằng bảo hiểm nhân thọ là một phần tiết kiệm, đầu tư nhằm đảm bảo cho cuộc sống về già.

|

| Ông Phương Tiến Minh - Tổng Giám đốc Prudential Việt Nam phát biểu tại hội thảo |

Ông Phương Tiến Minh - Tổng Giám đốc Prudential Việt Nam chia sẻ, số lượng người trẻ mua bảo hiểm đang tăng nhanh trong vài năm trở lại đây. Nếu như trước đây đa phần khách hàng tham gia bảo hiểm nằm ở nhóm tuổi trên 45 thì hiện nay có khoảng 25% ở trong độ tuổi 30 - 44.

Trong khoảng 15 năm nữa, các diễn giả đều cho rằng Việt Nam cần gấp rút chuẩn bị cho tương lai dân số già với áp lực an sinh xã hội lớn. Bài toán tiết kiệm, trong đó có đầu tư, tham gia bảo hiểm xã hội hay bảo hiểm nhân thọ, đều là những hướng đi cần thiết để tạo nguồn thu nhập ổn định và bền vững trong tương lai.

“Chúng ta dễ bấp bênh về tài chính khi về già nếu không có sự chuẩn bị tốt từ khi còn trẻ”, ông Long nhận định.

Dung Nguyên

" alt=""/>‘Bài toán’ tài chính cho kế hoạch về hưu sớm của người Việt

Có nằm mơ tôi cũng không thể ngờ cái người mình từng yêu và chọn làm chồng với mong muốn gắn bó cả đời lại trơ trẽn và hèn kém thế.

Có nằm mơ tôi cũng không thể ngờ cái người mình từng yêu và chọn làm chồng với mong muốn gắn bó cả đời lại trơ trẽn và hèn kém thế.Tôi làm vợ anh ta đến nay đã được gần 10 năm. Mười năm ấy nói thật tôi chưa bao giờ có cảm giác hạnh phúc lâng lâng như nhiều bà nhiều cô vợ nhận được từ cuộc sống hôn nhân của họ. Nhưng tôi cứ nghĩ, ở đời làm gì có gì được trọn vẹn. Tôi không tô vẽ cái gì màu hồng để rồi mong ngóng với thất vọng. Tôi sống thực tế, cho nên cũng tạm hài lòng với việc ngoài ba mươi tuổi, có đủ chồng đủ con, tài chính không đến nỗi nào.

Tôi bận lắm, tự làm tự ăn mà. Tôi quản lý một nhà hàng mà may mắn từ ngày chập chững mở cửa đã có khách ra khách vào, rồi cứ thế phát triển rộng hơn.

|

Ảnh minh họa |

Tiền làm được bao nhiêu tôi cũng dành cho con, cho chồng. Các con tôi ăn học tử tế, có người giúp việc chăm sóc, tôi vẫn để ý chuyện học hành của các con ở trường. Tôi cũng chiều chồng không thiếu cái gì. Anh đi làm thuê lương không thể bằng tiền tôi kiếm được nhờ kinh doanh. Nghĩ thế nên anh cần gì tôi cũng chu cấp cả, chẳng bao giờ phải nghĩ. Tôi cứ tưởng mình nai lưng làm việc, kiếm được bao nhiêu dành cả cho mấy bố con như thế, thì anh cũng phải biết ơn và yêu thương vợ nhiều hơn.

Thế mà...

Anh có cái tính tiêu tiền không tiếc tay. Vì mọi khoản trong nhà đã có tôi, anh không phải lo nên tiền kiếm được bao nhiêu anh tự tiêu cho mình bấy nhiêu. Thậm chí tiêu hết anh lại hỏi vay tôi. Nói "vay" cho lịch sự chứ lúc trả lúc không, tôi cũng chẳng bao giờ đòi nếu anh "quên" trả. Trước anh vay tôi không nhiều. Cứ gần cuối tháng hết tiền anh giật tạm một hai triệu, nói người nọ người kia rủ đi làm cốc bia mà chẳng lẽ tiền giắt lưng không có.

Thế nhưng càng ngày tôi càng thấy nhu cầu tiêu tiền của anh trở nên cao hơn. Anh hỏi "vay" nhiều hơn mà có khi ra thẳng quán bảo nhân viên của tôi xuất tiền. Trước giờ tôi không có thói quen thắc mắc việc chi tiêu của chồng. Thực ra tôi luôn hiểu cái người đàn ông kiếm không bằng vợ mà bị hỏi chặt chẽ chi tiêu sẽ cảm thấy tự ái, cho nên tôi cố gắng tế nhị hết mức. Nhưng thái độ "thèm" tiền của anh ngày càng khiến tôi nghi ngờ, đến mức tôi phải thuê người theo dõi.

Cuối cùng thì tôi cũng hiểu anh cần nhiều tiền như vậy để làm gì. Trong khi tôi vất vả làm lụng thì anh ra ngoài kẹp với một con mắt xanh mỏ đỏ, dáng cao chân dài. Anh đưa nó đi ăn nhà hàng, đi shopping trong trung tâm mua sắm. Người ta thu thập cho tôi đủ ảnh anh cặp kè với gái, vung tiền cho gái không khác gì thiếu gia. Tôi còn lục được cả hóa đơn mua nước hoa phụ nữ trong túi quần anh, có lẽ anh quên vứt.

Giờ tôi không biết nên cư xử thế nào. Tế nhị nhẹ nhàng như vẫn đối xử với chồng từ trước tới giờ hay nhảy lên đúng chất của con đàn bà "dân buôn"? Nói thật, quản lý tốt được một nhà hàng thì tôi không phải dạng vừa, nhưng trước giờ tôi cứ nể chồng quá nên anh mới đổ đốn thế này phải không? Tôi làm lụng để làm gì nữa khi gia đình tan nát?

(Theo Dân trí)

" alt=""/>Vay tiền vợ để... đi bao gái