Tác Giả:Kinh doanh

Danh Mục Hiện Tại: Danh Mục:Trang Chủ > Thể thao > Nhận định, soi kèo Carabobo với Metropolitanos, 7h30 ngày 6/3: Đối thủ khó chịu

Nhận định, soi kèo Carabobo với Metropolitanos, 7h30 ngày 6/3: Đối thủ khó chịu

2025-04-23 14:30:25 Nguồn:NEWS Tác Giả:Kinh doanh View:657lượt xem

ậnđịnhsoikèoCarabobovớiMetropolitanoshngàyĐốithủkhóchịbang xep hang la liga Hư Vân - 05/03/2024 05:10 Nhận định bóng đá giải khác

------------------------------------

- Kèo Nhà Cái

-

- Nhận định, soi kèo Young Boys vs Zurich, 21h30 ngày 21/4: Gia tăng khoảng cách

- Đại gia Thanh Hóa tậu siêu SUV Bentley Bentayga giá 22 tỷ

- 'Xế hộp' Hyundai Veloster phủ pha lê lộng lẫy ở Sài Gòn

- Coolpad N5 màn hình giọt nước mở bán tại Việt Nam, giá 2,99 triệu đồng

- Nhận định, soi kèo APOEL vs Aris Limassol, 23h00 ngày 22/4: Chưa từ bỏ hy vọng

- Để 'cô bé' luôn khỏe mạnh

- Nhóm đi xe ô tô Lexus gắn bảng 'Công an đang bắn tốc độ'

- Top 5 ô tô cũ dòng thể thao đa dụng ‘ngon bổ rẻ’ nhất hiện nay

- Siêu máy tính dự đoán Barcelona vs Mallorca, 2h30 ngày 23/4

- Kinh nghiệm kiểm tra xe chuẩn bị cho ngày tết

- Hình Ảnh

-

Soi kèo góc Valencia vs Espanyol, 0h00 ngày 23/4

Soi kèo góc Valencia vs Espanyol, 0h00 ngày 23/4 - Lãnh đạo Man City sẵn sàng cấp cho Pep Guardiola 150 triệu bảng để tuyển quân, biến Man City thành đội bóng hùng mạnh nhất châu Âu.

- Lãnh đạo Man City sẵn sàng cấp cho Pep Guardiola 150 triệu bảng để tuyển quân, biến Man City thành đội bóng hùng mạnh nhất châu Âu.Ngay khi cập bến sân Etihad, nhà cầm quân người Tây Ban Nha đã nhận được sự ủng hộ tuyệt đối từ các ông hoàng Dubai. 175 triệu bảng lập tức được chi ra để Pep chiêu mộ John Stones, Sane, Gundogan, Nolito...

Pep Guardiola sẽ tiếp tục tuyển quân để củng cố sức mạnh cho Man City Công cuộc mua sắm sẽ chưa dừng lại, bởi Man City vừa lên kế hoạch bơm thêm 150 triệu bảng cho Guardiola tuyển "sao" ở hai kỳ chuyển nhượng sắp tới trong năm 2017.

Pep cần thêm những nhân tố chất lượng để củng cố đội hình, phù hợp với lối đá ở cường độ cao, pressing liên tục từng giúp ông vươn lên trở thành một trong những chiến lược gia hàng đầu Thế giới.

Trong danh sách mua sắm mà Pep Guardiola mới đưa ra, hậu vệ cánh phải Hector Bellerin (Arsenal) là mục tiêu hàng đầu, hiện đang được định giá khoảng 40 triệu bảng.

Bên cạnh đó, cựu thuyền trưởng Barca còn muốn có sự phục vụ của trung vệ Leonardo Bonucci, người cũng nằm trong tầm ngắm HLV Conte.

Hector Bellerin là mục tiêu hàng đầu của Pep Để tăng cường hỏa lực tấn công, Pep nhắm đến Pierre-Emerick Aubameyang, tay săn bàn đang nổi đình nổi đám ở Bundesliga dưới màu áo Dortmund.

Trong tay ông lúc này chỉ có hai tiền đạo thực thụ là Sergio Aguero và tài năng trẻ Kelechi Iheanacho. Wilfried Bony bị đẩy sang Stoke dưới dạng cho mượn nên Guardiola cần thêm một khẩu trọng pháo nữa để san sẻ gánh nặng ghi bàn.

Kể từ ngày tiếp quản Man "xanh", Guardiola vẫn âu lo về vị trí trung vệ. Thủ quân Kompany chấn thương liên miên. Trong khi Otamendi chưa phải là mảnh ghép hoàn hảo để chơi bên cạnh John Stones.

Trở ngại với Man City là họ sẽ không dễ chiêu mộ được những cầu thủ tốt trong kỳ chuyển nhượng mùa đông, bởi các CLB hiếm khi nhả người giữa mùa giải.

The Gunners đang tích cực đàm phán mời Bellerin gia hạn hợp đồng. Ngoài Man City, Barcelona cũng theo sát mọi diễn biến chuyển nhượng liên quan đến hậu vệ 21 tuổi đầy tốc độ này.

* Anh Tuấn

" alt=""/>Tin chuyển nhượng 7/10: Guardiola được bơm 150 triệu bảng tuyển sao bựTại Việt Nam hiện nay có hai hình thức chính mà khách hàng có thể sử dụng để mua hàng trả góp 0% đó là: qua công ty tài chính hoặc các ngân hàng. Vay qua công ty tài chính chỉ cần giấy tờ tùy thân cùng hóa đơn điện nước… Còn nếu muốn vay mua trả góp 0% qua ngân hàng, bạn phải làm thẻ tín dụng của ngân hàng áp dụng hình thức này.

Thông thường tâm lý khi đi mua hàng, thấy sản phẩm trả góp phù hợp với nhu cầu và túi tiền hiện có, người tiêu dùng thường quyết định ngay chứ ít có thời gian phân tích thiệt hơn của cái gọi là lãi suất trả góp 0%.

Trả góp lãi ssuất 0% nghe thì có vẻ hời đấy, nhưng thực chất . Cơ bản là đối với một mặt hàng, nếu bạn thanh toán ngay thì được khuyến mại giảm giá 10%, 20%... chẳng hạn. Nhưng nếu trả góp theo tháng lãi suất 0%, bạn không được hưởng mức khuyến mại, giảm giá nữa, ngoài ra còn chịu thêm một khoản chi phí gọi là bảo hiểm.

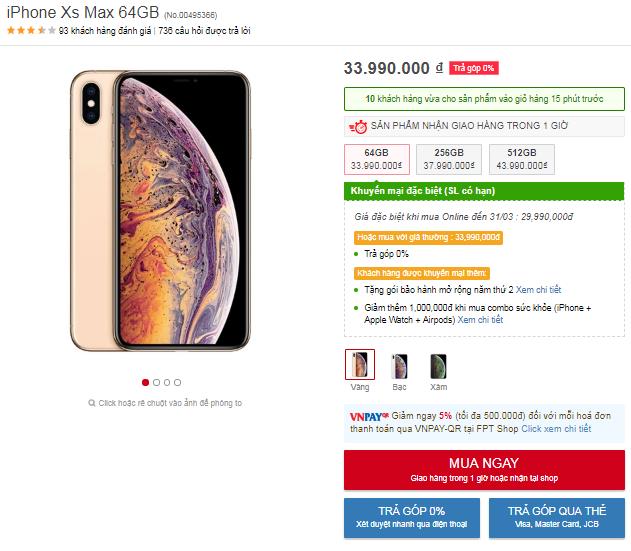

Ví dụ, chiếc điện thoại iPhone Xs Max 64GB với giá 34 triệu đồng nếu mua đứt bán đoạn bạn sẽ được giảm giá 4 triệu đồng, chỉ còn 30 triệu đồng. Còn mua trả góp 0% trong 8 tháng thì phải trả 34 triệu đồng, cộng với khoản tiền bảo hiểm 760 ngàn đồng. Như vậy, số tiền mua máy trả góp 0% là gần 34,76 triệu đồng, cao hơn 16% so với không trả góp. Như vậy, lãi chứ không phải là 0% / tháng như quảng cáo

Khách hàng đặt iPhone Xs Max 64GB rồi qua gian hàng của FPT Shop lấy sẽ được giảm 4.000.000 VNĐ, khách mua trả góp lãi suất 0% không có ưu đãi này.

Khi mua hàng trả góp lãi suất 0%, thường khách hàng phải trả thêm phí thu hộ hoặc phí bảo hiểm với mức phí tùy vào từng giá trị sản phẩm. Tuy vậy, khi trả hết số tiền cho các công ty tài chính thì tổng số tiền chênh lệch so với mua sản phẩm gốc cũng lên đến vài trăm nghìn đồng.

Khách hàng dù mua trả góp với lãi suất 0% nhưng phải trả thêm tiền phí

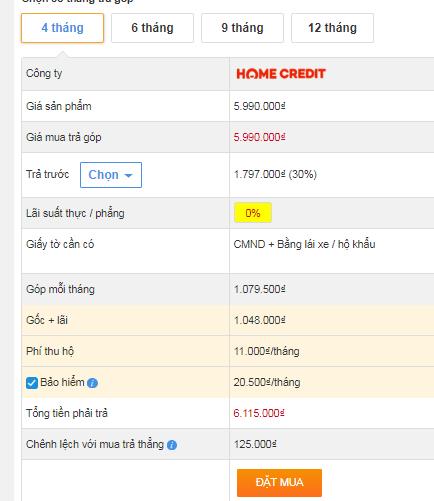

thu hộ và phí bảo hiểm hàng thángVí dụ, khi muốn mua một chiếc Huawei Nova 3i với mức giá 5.990.000 VNĐ tại Thegioididong.com bằng hình thức trả góp lãi suất 0% thì trong vòng 4 tháng bạn sẽ phải trả tổng cộng 6.115.000 VNĐ bao gồm cả phí thu hộ và tiền bảo hiểm khoản vay. Như vậy, so với mua trả trước, bạn đã phải trả hơn tới 125.000 VNĐ, tương đương với khoảng 2.11% giá trị sản phẩm.

Cũng bởi khi mua trả góp lãi suất 0% qua các công ty tài chính thường không được áp dụng các chương trình khuyến mại, giảm giá nên phát . Đó là việc khi mua trả góp lãi suất 0% bạn sẽ phải bỏ ra số tiền cao hơn cả mua trả góp có lãi suất.

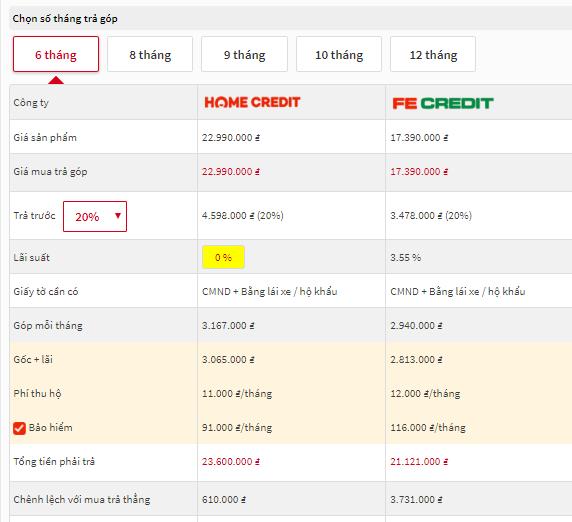

Ví dụ, một chiếc Samsung Galaxy Note 9 có giá niêm yết 23 triệu đồng, sau khuyến mại còn 17,4 triệu đồng. Nếu qua hình thức trả góp của các công ty tài chính với hạn mức 6 tháng tại Cellphones, bạn sẽ có 2 lựa chọn.

Một là dùng dịch vụ của Home Credit với lãi suất 0% nhưng giá sản phẩm lại không được khuyến mại nên vẫn giữ nguyên 23 triệu đồng. Sau khi cộng các loại phí và bảo hiểm bạn sẽ phải trả tổng cộng 23,6 triệu đồng.

Hai là dùng dịch vụ của Fe Credit lãi suất 3.55%/tháng và giá sản phẩm là giá được khuyến mại nên chỉ còn 17,4 triệu đồng. Sau khi cộng các loại phí và lãi suất thì sau 6 tháng bạn chỉ phải trả 21,1 triệu đồng. Như vậy, giá chiếc điện thoại này khi mua trả góp 0% còn cao hơn trả góp 3.55%/tháng tới gần 2,5 triệu đồng.

Tính ra, mua trả góp lãi suất 0% trong vòng 6 tháng, người dùng đã thiệt hơn so với việc mua trả trước tới hơn 6 triệu đồng, tương đương với mức - cao hơn nhiều mức lãi suất cho vay tín chấp mà các ngân hàng áp dụng hiện nay.

Giá mua Samsung Galaxy Note 9 lãi suất 0% còn cao hơn giá mua chiếc điện thoại này

lãi suất 3.55%/tháng.Điều này xảy ra bởi những người mua hàng trả góp lãi suất 0% qua các công ty tín dụng thường sẽ không được áp dụng các chương trình khuyến mại của nhà phân phối như đã nói. Từ đó, khi một sản phẩm được giảm giá sâu thì việc trả góp lãi suất 0% có khi bạn sẽ phải trả số tiền cao hơn cả trả góp có lãi suất.

Nếu muốn mua hàng trả góp lãi suất 0% và được áp dụng các chương trình khuyến mại thì bạn nên trả qua thẻ tín dụng của các ngân hàng. Tuy vậy, không phải ngân hàng nào tại Việt Nam cũng áp dụng hình thức hình thức mua hàng này cho khách và cũng có khá nhiều lưu ý bạn cần biết đến nếu không muốn vấp phải những chi phí phát sinh không đáng có.

" alt=""/>Mua hàng điện máy trả góp lãi suất 0%: Tính kỹ kẻo hớ- "Ai cũng khao khát sống nhưng khi không thể cứu chữa, sống vật vã thì ai cũngmong muốn những gì êm ái nhất vào phút cuối cuộc đời. Lâu nay nhiều người bệnhvẫn tìm cách... tự tử đó thôi nhưng để lại bao ám ảnh, day dứt cho con cái,người thân. Giờ mà được luật hóa thì tốt quá", ông M. chia sẻ.>>'Con người có quyền sống thì cũng có quyền được chết'" alt=""/>'Có người quỳ lạy con để được... chết'

- Tin HOT Nhà Cái

-